加拿大政府在年初的联邦预算案中宣布一项重大买房补助政策,这项政策名为首次买房者激励计划(First Time Home Buyer Incentive program),在今年3月19日预算案中首次推出。由房屋保险公司为首次买房者提供房价10%的补贴。3 z0 E+ N: y6 j X9 P u6 ?' `

9 n+ r+ N" H2 P( `3 B. W( ?加拿大政府于6月17日(周一),公布了关于这项新政的更多细节……2 L! J% ^& }' Q2 M) F0 ]# \. l/ q

+ @6 F7 i0 f/ Z: s) d3 [& G+ w

0 s- X8 O& `0 _4 c& p8 l( P- O0 ?; s: ~+ R7 j

不过,享受此优惠的买房者也需要满足以下3个条件,方可获得补贴:

, k9 M' E n7 U8 M* W+ N

8 F+ h7 M2 J, W$ E% h9 E1 _ X(1)买家每年的家庭收入必须低于12万加元。

! P8 W$ D# h9 H2 q* z

) P4 y6 [- U4 k4 b% P(2)贷款金额加上CMHC(加拿大按揭和房屋公司)的补贴后的金额必须低于$480,000加元,这意味着补贴计划只适用于最高房价$56万的房屋。 n( ^" ~; [. f- w' o

! J. j: B7 |: S* \5 H(3)买房者必须有能力支付房价的5%首付。4 [9 u1 ^2 b0 H+ V; [" t7 J! U

( b, U* j" q8 j- ^ ' @ O5 x8 s1 K& a ' @ O5 x8 s1 K& a

% m5 u$ ~7 K* l+ z' s0 T/ O

如果您恰巧属于符合上述条件的首套购房者,那就恭喜您了!如果您需要购买的是二手房,CMHC将提供房价5%的补贴,如果买新房,CMHC提供10%的补贴。

, H. K8 Q" E- g- j! `& O: n4 H1 c

CMHC免息补贴 卖房还需收回同比例金额+ D; m8 @3 z+ o, n( J* I* {

5 L& R+ ]6 p. ^' \' R0 @; h9 h当然,如果您享受了这项免息合约,CMHC也将参与您所购房屋的升值或贬值,也就是说,一旦您的房屋决定出售,CMHC将收回同等比例的金额。& V; [( U& v' @/ a, Q' `; X

t4 _* C, t7 w% f6 r举个例子:

+ c% x! L1 ?3 p+ v# r

. R, W- l: o f: r! E2 Z8 Z 6 Z0 ]3 Z2 f/ {1 k. q& V) u2 p 6 Z0 ]3 Z2 f/ {1 k. q& V) u2 p

. `+ H; @: {$ h

比如,一名首次买房者打算购入一间$500,000加元的新房,那么他将获得房价的10%,也就是$50000加元的补贴。如果将来该房屋以$600,000的价格出售的话,那么买房者需要还给CMHC出售价格10%,也就是$60000加元。5 z( O! J: b( t& T# ~( g

# l( H! a! p' [4 w7 E+ ]虽然CMHC将会参与房屋的价格涨跌,但这个计划确实对买房者来说能节省不少银子!. K# m/ H/ S t/ f s: ~

) ~. H: r* x% ?/ H, Y. k* ~; W

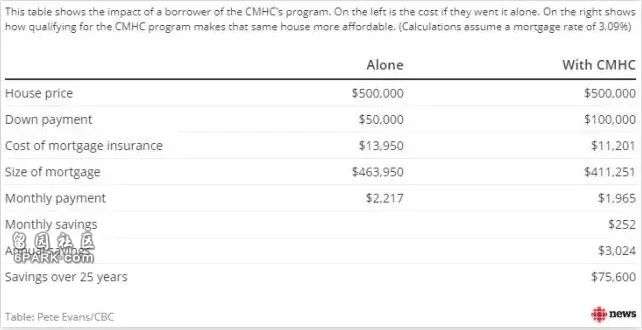

如果以一间$400,000的新房为例,可以看到有了CMHC的补贴之后,买房者每个月可以节省$252加元,每年可以节省$3024加元,25年的贷款时间下来总共可以节省$75600!

6 m% g- t* l# r2 B/ _$ U) b# H. n

9 c- T! t+ \+ M! ~下图便是有无CMHC补贴的购房价格差异:

) w# R* p) u' R% S! {- a9 k6 L7 w4 d

' K) y; U9 Y+ i6 F6 Z) C- P

7 B. W" f' _5 W! d

4 k/ |0 ?* D) d/ v$ z* o& f2 |当然,虽说这是一个免息计划,但也是另外一种债务模式,只不过中间没有利息,但还是需要偿还的。+ R1 J# F6 C! |, r

# v# X' ?6 E/ r' v1 c/ ]

另外,政府规定参与补贴计划的买房者,必须在25年内还清贷款或者将房屋售出,房主也可以随时买回CMHC的所有权,金额按市值计算。# `' [4 w5 }$ U" h+ {9 Y

# B4 l8 k7 O6 @% L" s5 [

政府宣布,这项计划于今年9月2日起接受申请,所购的房屋必须在11月1日或之后交割。/ v3 k! f9 A, [

|

|Archiver|手机版|小黑屋|www.MontrealChinese.com蒙特利尔华人网 蒙城华人网 蒙特利尔留学生论坛 蒙特利尔中文网 蒙城中文网

( www.MontrealChinese.com )

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

|Archiver|手机版|小黑屋|www.MontrealChinese.com蒙特利尔华人网 蒙城华人网 蒙特利尔留学生论坛 蒙特利尔中文网 蒙城中文网

( www.MontrealChinese.com )

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

google.com, pub-6124804848059427, DIRECT, f08c47fec0942fa0

兰兰家~蒙城正宗延边朝鲜族美食 私厨

兰兰家~蒙城正宗延边朝鲜族美食 私厨 超低价招室友位于南岸Longueuil,外租主卧或

超低价招室友位于南岸Longueuil,外租主卧或 软件成本价 做简单公司报税

软件成本价 做简单公司报税 安平博士的25个项目与江苏科大首席科学家

安平博士的25个项目与江苏科大首席科学家 叶公好龙:同乡会的寻人启事真的是为了找人

叶公好龙:同乡会的寻人启事真的是为了找人 菲利普广场418平尺Studio全新出租

菲利普广场418平尺Studio全新出租 Saint-Laurent学区宽敞明亮3半公寓转租

Saint-Laurent学区宽敞明亮3半公寓转租 加拿大宣誓服务 514 929 0168

加拿大宣誓服务 514 929 0168 观世音菩萨心灵法门魁北克观音堂: 诚邀您参

观世音菩萨心灵法门魁北克观音堂: 诚邀您参 Beaudry地铁旁全新Studio带家具出租

Beaudry地铁旁全新Studio带家具出租

发表于 2019-6-18 19:35:38

发表于 2019-6-18 19:35:38

收藏

收藏 分享

分享